2025 年以来,恒指强势反弹,港股新股市场吸引了全球投资者的目光。华芢生物科技(青岛)股份有限公司正稳步推进港股上市进程——继 2024 年 12 月完成证监会备案后,华芢生物已于 2025年8 月 15 日获港交所受理更新招股书,正式向 “港股PDGF第一股”发起冲击,其背后瞄准的,是规模超千亿的伤口术后愈合市场。

华芢生物成立于 2012 年,是一家创新型生物制药公司,专注于发现、开发和商业化伤口愈合的多功能疗法,主攻PDGF(血小板衍生生长因子)药物领域。作为未盈利生物科技企业,华芢生物的 “硬科技” 底色从研发投入中可见一斑。招股书显示,过去 13 年公司持续加码研发,2024 年研发费用达 9132.6 万元,较 2023 年的 3990 万元大幅增长超 120%;2025 年前 5 个月研发开支亦达 3210 万元,其核心产品研发费用占同期经营开支最高达 83.5%。

值得关注的是,公司无回购及对赌协议“包袱”,凭借 PDGF 技术平台及管线进展,已获得鼎晖投资、青高科等知名机构加持——这一资本阵容,为其赴港上市增添了重要背书。

千亿蓝海待掘金:PDGF 技术打开多场景想象空间

据弗若斯特沙利文的数据显示,2024年中国伤口愈合市场规模为人民币957亿元,预计2028年增长至1,040亿元,并于2033年进一步增长至1,180亿元。

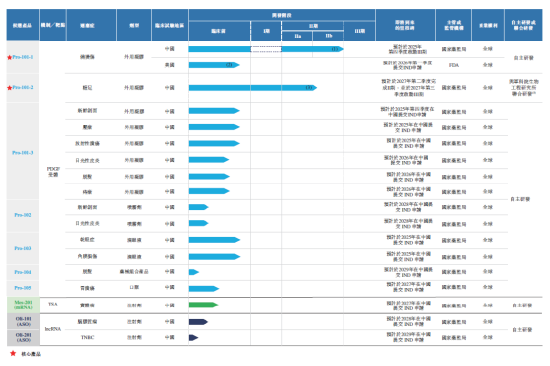

面对尚处于蓝海的伤口愈合市场,华芢生物已布局丰富的研发管线,涵盖了烧烫伤、糖尿病足溃疡糖尿病足、新鲜创面、压疮、放射性溃疡、干眼症等14种创面愈合适应症,展现出巨大的市场潜力;公司拥有10款具有市场竞争力的候选产品,其中7款均为PDGF药物,其核心产品Pro-101-1为中国治疗烧烫伤临床开发进度最快PDGF候选药物,即将进入临床Ⅲ期,有望于2027年上市,率先抢占市场机遇;Pro-101-2则专注于糖尿病足溃疡,正在处于II期临床试验,预计2027年第二季度完成该阶段,目标 2030 年推出。

(来源:招股书)

据招股书显示,PDGF是血小板在损伤后分泌的生长因子之一,其能促进新血管的生成、调节炎症并刺激细胞增殖和迁移,最终加速伤口的愈合。其潜在应用前景极为广阔:PDGF将不仅仅局限于烧烫伤和糖足的临床治疗,更有望应用于各类伤口愈合,尤其是术后的医疗场景中。根据弗若斯特沙利文报告,PDGF药物将在多个医学专科的近20个其他适应症得到广泛应用,如普通外科(如静脉曲张溃疡、静脉炎和下肢静脉溃疡)、放疗(如放疗后的皮肤修复)、皮肤科、医学美容(如整形手术后的创面护理)、眼科(如角膜炎、屈光手术、屈光不正、白内障和青光眼)、骨科(如网球肘、筋膜炎、骨关节炎和骨质疏松症)、牙科(如牙龈萎缩、牙周病和牙槽骨缺损)以及妇产科(如剖腹产创面护理)等。这意味着华芢生物不仅瞄准医疗级市场,更有望切入消费级赛道,成长空间显著。

行业痛点待解:本土企业突破 PDGF壁垒

长期以来,PDGF 药物行业受困于分子复杂性与高技术壁垒,发展相对缓慢。核心制约因素集中在分子结构复杂性与高技术壁垒,这也使得该赛道长期面临供给端发展瓶颈。在临床治疗端,当前针对糖尿病足、烧烫伤等病症的主流方案,如负压疗法、皮肤替代品及抗菌疗法等,普遍存在明显短板——既无法实现伤口愈合的加速效果,也难以显著降低复发率,临床未满足需求持续凸显。不过,这一行业痛点正迎来突破契机:华芢生物的 PDGF 候选产品凭借先进的临床设计与充分的科学验证,直接突破现有疗法的重大局限性,同时有望满足甚至超越监管机构的严格要求,为行业发展注入新动能。

与此同时,PDGF 药物市场也呈现出“竞争有限、潜力巨大” 的格局,其全球市场则更显“稀缺”。据公开信息显示,过去 20 年间,美国 FDA 仅批准一款 PDGF 药物 Regranex(贝卡普勒明)上市销售,且其定价高达 1700 美元/15g,目前尚未进入中国市场,这也为本土企业留下了广阔的市场空间。在此背景下,华芢生物通过自主研发体系实现关键突破:不仅优化了 PDGF 基因序列,更革新了生产工艺,最终使产品的 PDGF 活性较贝卡普勒明提升 75 倍,构建安全性与有效性上的双重核心竞争力。这一核心技术突破,不仅填补本土市场空白,更有望以产业化优势重构全球 PDGF 药物竞争格局,进一步奠定其爆发式增长前景。

临床疗效破局,医保减负增效:PDGF 技术的“社会效益溢价”

近年来,我国人口老龄化进程加快、慢性病患病率持续攀升,医疗保障体系面临前所未有的压力,医保基金支出负担逐年加重,在保障民生健康的同时实现医保减负成为医疗行业可持续发展的重要课题,而各类伤口愈合需求激增,尤其是慢性难愈合创面治疗,正成为加剧医保压力的关键因素之一。从意外伤害急性伤口、外科手术后护理,到糖尿病足、压疮等慢性创面,其覆盖人群广、治疗周期长且费用高,给患者家庭和医保基金带来双重负担,加之老年人群体因皮肤老化、循环减缓等导致伤口愈合能力弱,糖尿病、心血管疾病等慢性病患者皮肤营养供给与修复能力受制约,两类人群作为慢性、难愈合创面高发群体,其数量增加进一步放大愈合需求压力,其治疗需长期换药、护理甚至多次手术,既消耗大量医疗资源,又推高医保基金在创面治疗领域的支出,因此亟需能提升愈合效果、缩短周期且降低成本的技术方案,PDGF技术的出现正为这一需求提供重要解决思路。

据招股书披露,PDGF是血小板在损伤后分泌的一种强效生长因子,其通过与细胞表面的特定受体相互作用,激活信号通路,启动成纤维细胞及其他关键细胞类型,进一步促进伤口愈合,尤其是促进肉芽生长,改善疤痕平滑度。

临床试验表明,PDGF可加速组织修复再生,缩短住院时间,并最大限度地减少并发症,降低再治疗需求。以Pro-101-1的IIa期临床试验数据为例,浅/深二度烧伤受试者高剂量组相较安慰剂组,其愈合时间平均缩短7天,相较浅╱深二度烧伤受试者完全愈合时间28天,已缩短1/4。这一数据充分证明华芢生物核心产品的疗效与安全性,也体现出公司在 PDGF 领域的长期积累价值。

从实际应用看,PDGF 技术的价值呈双向释放:对病患家庭,缩短愈合周期可减少长期护理的重复开支,同时降低患者因无法工作产生的间接损失,直接缓解经济压力;对国家医疗体系,愈合周期缩短意味着住院时间减少、病床周转率提升,还能减轻医护人员反复诊疗的工作量,将稀缺的医生、床位、耗材资源释放给更多患者,既提升医疗资源使用效率,也间接缓解医保基金在创面治疗领域的支出压力,形成“患者-家庭-医疗体系”三方共赢格局。

更值得关注的是其未来拓展空间:PDGF 技术不仅局限于烧烫伤等皮肤科室,还有望渗透至外科、牙科等领域,甚至走出医院成为居家护理必备品,若后续纳入医保指南目录,市场覆盖面将进一步扩大。华芢生物的PDGF系列产品,既能精准切入各类伤口及术后愈合市场,还能通过优化生产成本、匹配医保控费需求构建支付优势,这意味着其在实现社会效益的同时,也为自身商业化打开了更大想象空间。

研发创新导向鲜明,首席战略官为医药界明星高管

除了丰富研发管线和产品前景广阔外,华芢生物的研发团队成员经验丰富,核心成员平均拥有15年以上的行业经验。

值得一提的是,曾被称为“辉瑞中国掌门人”的苗天祥先生和高盛高华证券前高管宋冰女士,如今也加盟华芢生物。作为管理团队的核心成员,苗先生担任公司的执行董事兼首席战略官,负责制定、实施和监督公司的整体战略规划。作为中国外资药企业最早一批的高管,苗先生曾经在中国最大的外资制药公司之一辉瑞中国工作近30年,并担任过辉瑞中国大中华区主席。苗先生在财务、企业管理及制药行业拥有丰富的经验。宋冰女士任华芢生物监事会主席,负责为公司整体规划提供建议与监督,她曾长期任职于顶尖国际投行高盛高华证券,且担任过总经理兼首席运营官。宋冰女士在金融投资、企业战略及资本运作领域具有极强的创造力和领导力。二人在综合领导中打出的组合技无疑将为华芢生物带来了宝贵的行业经验和战略洞察力,帮助公司在创新药物研发和市场拓展方面取得更大突破。

结语

2025年,全球资本将更为积极地在港股寻找高收益投资机会,对利率敏感的港股创新药板块也将持续受益,华芢生物这种具备强大自主研发能力和商业前景的公司将充分释放其长期潜能。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张恒星

铭创配资提示:文章来自网络,不代表本站观点。